Une des particularités de la loi Pinel réside dans le fait de proposer un avantage fiscal spécifique en fonction de la durée d’investissement.

Il n’est plus possible d’investir en Pinel en 2026

La loi Pinel n’a pas été prolongée et a donc pris fin au 31 décembre 2024.

Vous pouvez toutefois toujours réduire votre impôt en investissant dans l’immobilier.

Parmi les autres lois de défiscalisation immobilière, découvrez la loi Denormandie.

Jusqu’à 63 000 € de réduction d’impôt

La loi Pinel est avant tout un dispositif de défiscalisation immobilière. Son principal avantage est donc la réduction d’impôt qu’elle offre.

Pour en bénéficier, l’investisseur doit s’engager à louer son bien pendant une période déterminée. Il peut, effectivement, choisir de louer son bien 6, 9 ou 12 ans.

La particularité de la loi Pinel consiste dans le fait qu’à chaque durée de location correspond une réduction d’impôt :

- Pour un engagement de 6 ans, la réduction d’impôt sera de 12 %

- Pour un engagement de 9 ans, la réduction d’impôt sera de 18 %

- Pour un engagement de 12 ans, la réduction d’impôt sera de 21 %

Exemple de réduction d’impôt

Monsieur Dupont

Monsieur Dupont investit dans un appartement à Paris pour un montant de 300 000 €.

Il a ainsi le choix de défiscaliser :

36 000 € en s’engageant sur 6 ans, soit 6 000 € par an

54 000 € en s’engageant sur 9 ans, soit 6 000 € par an

63 000 € en s’engageant sur 12 ans, soit 5 250 € par an

Devenir propriétaire sans apport

Pour bénéficier du dispositif Pinel, il est nécessaire d’investir dans un bien neuf. Cela nécessite, dans la majorité des cas, la contraction d’un crédit immobilier. Et souvent, dans ce cadre , les banques demandent un apport à l’emprunteur.

Grâce à la loi Pinel, il est possible de contracter un prêt et donc d’acheter un bien immobilier sans apport personnel.

En effet, la réduction d’impôt ainsi que les loyers perçus grâce à la mise en location du bien constituent des revenus réguliers qui vont participer en grande partie au remboursement du prêt.

De plus les intérêts d’emprunt étant déductibles des loyers perçus, l’emprunteur n’aura pas à les payer.

Les banques seront donc moins réticentes à l’idée d’accorder un crédit à une personne n’ayant pas d’apport personnel.

Estimez votre réduction d’impôt en moins de 30 secondes

Grâce à nos experts, découvrez gratuitement le montant de votre économie d’impôt.

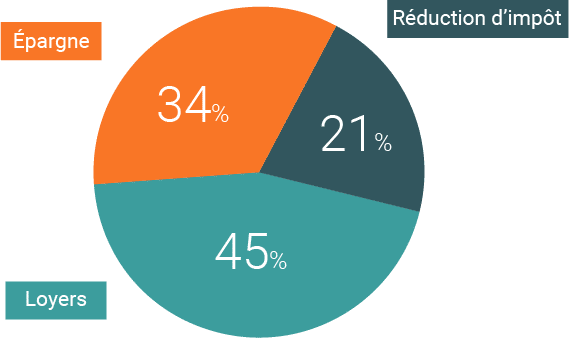

EXEMPLE D’UN INVESTISSEMENT PINEL

Alexandre

Alexandre achète un appartement à Toulouse de 150 000 € en s’engageant sur une période de location de 12 ans.

Sa réduction totale d’impôt s’élèvera à 31 500 €

Le total des loyers perçus s’élèvera à 67 500 €

Soit un total de 99 000 € payé par la réduction d’impôt et le locataire.

Il ne reste donc plus qu’à Alexandre à rembourser 51 000 € grâce à son effort d’épargne.

Se constituer un patrimoine

Investir dans l’immobilier grâce à la loi Pinel est très intéressant pour se constituer un patrimoine stable.

À ce jour, « la pierre » reste une valeur sûre pour la majorité des Français. Pour 70 % d’entre eux, l’immobilier reste leur choix numéro 1 en matière d’investissement, loin devant l’assurance vie et les autres produits d’épargne traditionnels.

De plus, contracter un crédit immobilier, présente un double intérêt :

- Fiscal : les intérêts d’emprunt étant déductibles des loyers perçus, l’emprunteur n’a pas à les payer

- Financier : l’investisseur place à un taux supérieur à celui auquel il emprunte

Enfin, au terme de l’engagement locatif, l’investisseur aura alors le choix :

- Il pourra conserver son bien et continuer à le louer. À ce moment, étant libéré de toutes les contraintes liées à location d’un bien Pinel, il pourra choisir librement ses locataires et fixer le loyer qu’il souhaite.

- Il pourra vendre son bien. Les immeubles concernés par le dispositif Pinel étant situés dans des zones très recherchées où il fait bon investir, le bien aura pris de la valeur. L’investisseur, en le revendant, pourra profiter d’une belle plus-value.

Dans les deux cas, l’investisseur augmentera son patrimoine.

Préparer sa retraite

La loi Pinel, constitue un dispositif idéal pour préparer sa retraite. Selon un sondage IFOP, 50 % des personnes qui investissent dans l’immobilier locatif le font pour disposer d’un revenu complémentaire à la retraite. Au terme de sa période d’engagement de 6, 9 ou 12 ans, le propriétaire du bien aura le choix de disposer de son bien comme bon lui semble. Trois possibilités s’offrent à lui :

- Il pourra le conserver pour y vivre.

- Il pourra continuer à le louer et les loyers perçus constitueront des revenus complémentaires sûrs et pérennes.

- Il pourra le revendre et profiter d’une belle plus-value ce qui lui assurera une retraite confortable.

La plus-value réalisée lors de la vente d’un bien immobilier est imposable sur le revenu, sauf s’il s’agit d’une résidence principale. La somme acquise lors de la revente d’un logement Pinel, grâce à la plus-value, sera donc intégrée dans le montant de l’impôt sur le revenu de l’investisseur.

Aider et protéger sa famille

Tout d’abord, la loi Pinel permet de louer son bien à ses proches. En effet, les jeunes, comme les personnes âgées, rencontrent souvent des difficultés pour se loger. Depuis le 1er janvier 2015, la loi Pinel permet aux investisseurs de louer leur logement à leurs ascendants ou à leurs descendants. L’idée du dispositif étant aussi de soutenir la solidarité entre les générations. L’occasion pour les investisseurs de pouvoir profiter de l’avantage fiscal conféré par la loi Pinel tout en aidant leurs parents ou leurs enfants à se loger plus facilement.

Ensuite, lors de l’acquisition d’un bien Pinel, l’investisseur va contracter un crédit et de ce fait il devra prendre une assurance de prêt. En cas d’accident de la vie, cette assurance va protéger ses proches qui n’hériteront d’aucune dette. Le crédit restant sera entièrement couvert par l’assurance et l’investisseur transmettra ainsi à ses héritiers un bien entièrement payé. Sa famille pourra alors profiter de ce bien soit en continuant à percevoir les loyers, soit en le revendant.

- Loi Pinel : les informations essentielles avant d’investir

- Loi Pinel : nos conseils pour éviter les pièges

- Comment investir en loi Pinel dans l’ancien ?

- Quelles sont les conditions d’éligibilité à la loi Pinel ?

- Les zones éligibles à la loi Pinel

- Les plafonds de loyers et de ressource en Pinel

- Comment investir en Outre-Mer via la Loi Pinel ?

- Le guide Pinel pour comprendre le dispositif

- Le simulateur Pinel pour connaître son éligibilité

- Dispositif Super Pinel : vers un investissement locatif responsable